株価が上がれば上がるほど大きな利益が得られるため、大きなインセンティブとなるのです。

私もアメリカでこの仕組みを知り、大企業を辞め、起業を目指すことにしたのです。

第1節 シリコンバレーで起業家に遭遇

私が最初に起業家にめぐり会ったのは1964年、シリコンバレーのブレイブ・ブル(カクテルの一種:テキーラ2対カルーア1の割合)というレストランのバーでした。

1人で出張中のことです。バーテンを相手にカウンターでグラスを傾けていると、あちこちで若い技術者と思われる2〜3人のグループがテーブルを囲んで、ビールはそっちのけで、コースターや紙ナプキンに殴り書きで何やら書きながら、口角泡を飛ばして議論しています。

聞くともなしに聞いていると、そのうちの一組は、どうやらトランジスタやICを作る製法の議論をしているらしい、とわかりました。細かい内容は聞き取れないものの、新しい技術を思いついて、その実現性を仲間で議論している様子です。

私の専門分野ではないので、理解できないところもありましたが、当時の日本の開発技術者が聞いたら垂涎ものの議論だったのでしょう。今にして思えば、それをタネに起業しようという話だったように思えます。そのレストランは仕事を終わった技術者たちが集まって、情報交換する場所として知られていました。彼らは起業のシーズ(種)を秘密にして自分だけのものにするのではなく、第三者の評価を得られるか、起業の前に徹底的に検証するのが当然だったようです。

フルブライト奨学金で米国留学を果たしたおかげで、私は帰国後もほぼ毎年アメリカに出張させてもらっては、貿易商社の人とめぼしい新製品を発掘するのに余念がありませんでした。

フルブライト奨学金は、戦後、アメリカ政府が占領地域救済を目的として作った資金を、フルブライト上院議員がアメリカと諸外国の相互理解を深めるための留学プログラムとして提唱したものです。多くの人材を育成し、日本では現在も日米教育委員会が資金を募り、アメリカから主として教育者を日本に短期留学させ、またアメリカへの留学も支援しています。私はこの奨学金のおかげで、起業家精神を学んだわけです。

第2節 半導体産業にあふれるベンチャー企業

私がアメリカにいた当時は、ベル研究所をはじめ、RCA、テキサスインスツルメンツ、フェアチャイルドなど、半導体関係の特許はアメリカの独占状態でした。日本メーカーはこれらの企業に莫大な特許料を支払っていましたので、訪問すると歓迎されたものです。言うまでもなく、ベル研究所は当時飛ぶ鳥を落とす勢いの基礎研究所の1つで、ベル電話会社に所属していました。

1948年、ショックレー、ブラッテン、バーディーンの3人の研究者がここでトランジスタを発明して、後にノーベル賞を受賞しました。当初はベル研の製造会社である、ウェスタンエレクトリックがトランジスタを製造していましたが、ICへの事業転換に失敗して、半導体製造事業からは撤退しています。

RCAはデビッド・サーノフが創業した会社で、ラジオ製造、ラジオ放送などの事業を展開し、マンハッタンの中心に、エンパイアステート、クライスラーなどの高層ビルと並んで、RCAビルを所有していた大企業です。

1980年代初頭に事業を売却して半導体からは撤退しました。テキサスインスツルメントは現在でも半導体企業のランキング上位に入っていますが、当時は駆け出しのベンチャー企業でした。IC(集積回路、コンピュータチップとも呼ばれる)の基本特許を持ち、世界中の半導体メーカーから長年にわたって特許料収入を得ていました。

ベル研究所を退職したW.ショックレーは、自らショックレー研究所を起業しました。そこで働いていたR.ノイス達がショックレーと袂を分かち、航空機カメラメーカーのフェアチャイルド社の一部門として起業したのが、フェアチャイルド・セミコンダクタ社です。

同社は多くの半導体技術者と事業家を輩出し、フェアチャイルド学校と称せられたものです。ノイスたちがショックレー研究所を飛び出した経緯は省きますが、頑固なショックレーとの折り合いが悪かったのが原因とされています。半導体そのものだけでなく、半導体の製造装置もアメリカのベンチャー企業が一手に担っており、当時日本のこの面での貿易収支は大赤字でした。

ベル研とRCAを除けば、あとはすべてベンチャー企業で、創業数年という会社も珍しくありませんでした。ところが、所有する技術は半導体の製造に欠かすことのできないものばかりで、それらが1964年に私がバーで耳にした起業家たちの技術論議の賜物であったといえるでしょう。IC(集積回路)という単語は今ではよく耳にしますが、1964年当時は聞きなれない用語で、半導体専門の技術者にも耳新しいものでした。

ICはその名が示すとおり、トランジスタをたくさん集積したシリコン(珪素と呼ばれる元素)の小片です。私はICの黎明期に関わったことから、この耳慣れない単語を仲間と勉強し、ICに関する教科書を編纂しました。

当時フェアチャイルド社のパートナーであったNECは、同社から第一線の技術者を招いてICのセミナーを開催して盛況を博したものです。アメリカではICの最前線はベンチャー企業でひしめいていました。

それからの10年はベンチャーとの付き合いの連続で、NEC自体はそうした企業に投資こそしませんでしたが、顧客としては上得意だったと思います。これらの付き合いはその後の私の人生に少なからぬ影響を与えることになります。

第3節 シリコンバレーの起業家精神

時代は跳んで1981年、私はNECの米国法人の社長をしていました。不思議なことに、シリコンバレーにある米国法人には起業しようという気概を持ったアメリカ人の人材はまったく見当たらないように思えました。1964年当時のことを思い出し、人事担当のアメリカ人副社長のトム・マックダノルドに尋ねました。

私「なぜうちの会社には優秀な人材がいないのかね」

トム「日本企業だからだ」

私「ここでは社長と一部の技術者以外は全部アメリカ人になっているのに、日本企業とはどういう意味か」

トム「形ではなく、経営スタイルだ。すべて会議で決め、個人の裁量がない。アメリカ人を社長にしないとだめだ」

それでは答えにならないので何度も議論を重ねるうちに、起業家を育てるアメリカ文化と、和を重んじる日本企業の経営とは水と油のような違いがあることに気づかされました。

当時は半導体でも日本の製品が世界を席巻していたので、日本的経営が高く評価されていました。アメリカでも日本企業の研究が盛んに行われ、書籍も多く出版されました。『ジャパン・アズ・ナンバーワン』(E・ヴォーゲル)、『ザ・ジャパニーズ』(E・ライシャワー)、『Z理論』(W・オーウチ)などは当時よく知られた著書です。

企業のなかでもヒューレットパッカード社などは日本的な経営を実践する会社として、日本社会でもてはやされていました。もっともそれは不況時にもレイオフを行わないという一点に尽きるようで、開発力、決断の早さなどではアメリカ流だったといえるでしょう。

トムが言いたかったのは、今は評価されている日本式経営も、裏を返せば決断が遅いだけで、いずれダメになるということでした。もう1つ、日本からの進出企業が例外なくトップを日本人で占めており、アメリカ人はいくら頑張ってもトップになれないことをトムは指摘したのです。

新聞ではそれを「ガラスの天井」と表現していました。見えないけどそれより上には行けない、との意味です。そう言われても、なぜ日本企業を志向するアメリカ人の優秀な人材が来ないのだろうか、との素朴な思いは消えませんでした。

その疑問の答えを求めて情報交換する友人のなかに、フェアチャイルド・セミコンダクタ社をシュルンベルジェ社に売却し、その後LSIロジック社を創業した、ウィルフ・コリガン氏がいました。彼は親切にその理由を解説してくれました。

「創造的なアメリカ人は急成長志向だから、日本流の時間をかけて人を育てる考えにはなじまないよ。それに、組織としての評価よりも個人の業績を評価してくれるほうを選ぶから、インセンティブ型の報酬がないといい人材は集まらないんだ」

それはまさに「起業家精神」のように思えました。ウィルフとはその後も定期的に夕食をともにし、私にとっては当たり前の日本式経営と、彼の資本主義に対する考え方を食事しながら戦わせたものです。

さて、ウィルフの言う「インセンティブ型の報酬」とはいったいどのようなものなのでしょう? 具体的にはストックオプションなどを指しますが、当時の日本ではストックオプションの考え方は理解されておらず、ましてや従業員に会社の株式をオプションで買わせるなど、思いもよりませんでした。

しかし、一流の人材を採用するためには、私が経営する米国法人に魅力ある報酬システムを備えることが必要であることは明らかでした。そこで、アメリカ人経営スタッフとあれこれ議論をした末、ある擬似的ストックオプションを考案して日本の親会社に提案しましたが、一筋縄では承認されず、そのうちに痺れを切らしたアメリカ人幹部が離れていく、という事態となりました。

そのなかの1人がチャック・ウッドで、かつて「成功報酬でいいから、200万ドル欲しい」と私に言った男です。そのときチャックは48歳でしたから、この会社にあと2年いてもそれは実現しない、との判断を下したのでしょう。

夢が実現しないのなら、そんな会社に残る理由はありません。ですから彼は即座に辞表を持ってきたのです。

第4節 ストックオプションの仕組み

ここでストックオプションとは何かを説明しておきましょう。市場に公開された株式は市場を通して、市場が評価する価格で売り買いされています。

会社の業績がよければ株価は上がり、悪ければ下がります。

当時、日本では会社が自社株を所有することができませんでしたが、アメリカではできました。そこで、会社が自社株を役員と社員に将来株価が高くなったときに、過去の株価で購入することができる権利を付与するのがストックオプションです。言うまでもなく、会社の業績が上がり、株価が上がれば、持ち株の価値は高まっていきます。

現在の低い株価で将来株式を購入して、高い株価で売却して得た利益が「キャピタルゲイン」です。ストックオプションは「オプション」ですから、その権利を行使することも、放棄することもできます。もちろん一定期間もち続けることもできます。

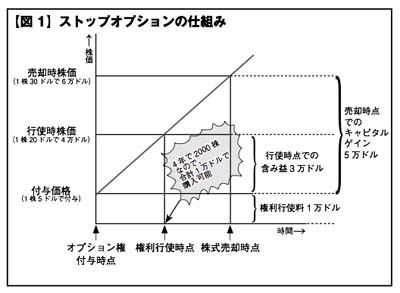

いずれにせよ、役員と社員は株価を上げるため(すなわち、業績を向上させるため)に一生懸命努力するというわけです。(第1図参照)

具体的に見てみましょう。ある時点で2000株を1株5ドル(合計1万ドル)で買えるストックオプション権を付与されたとします。

通常この権利は無償で割り当てられ、たとえば、1年後に500株の権利が実現でき、2年後にさらに500株、そして4年後に2000株すべての権利を手にします。長く在籍するほど権利行使できる株数が増えるわけです。

会社の業績が順調に伸びて、権利が与えられて4年以降の時点で株価が20ドルになっていたので、権利を行使することにしました。そのときの含み益は(20ドル-5ドル)×2000株となり、3万ドルとなります。

もちろん現実の世界では株価は右肩上がりではなく、下がることもありますが、株価が下がった場合は権利を行使しなければ、何の損も発生しません。この例では、キャピタルゲインで得た3万ドルの利益は給与として課税されます。

企業業績は順調に伸びているので、株式を持ち続けたとしたら、どうなるでしょう? もし株を持ち続けるなら、権利を行使するための1万ドルはキャッシュで支払うことになります。

そしてある時点で株価が30ドルになったので売却することにしました。この人はこのとき6万ドルで売却し、行使時の価値3万ドルからさらに3万ドルのキャピタルゲインを得たわけです。

これに対してはキャピタルゲイン税が課税されます。通常は行使と同時に売却して、給与所得税を払った残りを手にするのが賢明とされます。税率は高めですが、税金の原資は売却益でまかなえ、キャピタルロスも心配ないというわけです。売却代金で行使費用もまかなえるため、手元からキャッシュが出ていかないので、このやり方を「キャッシュレス取引」と呼んでいます。

高等手段としては行使に必要なキャッシュ分だけ売却し、残りの株式を持ち続ける方法もあります。株価が上がり続けているときに有効な方法です。私は後述するLSIロジックのオプションをこの方法で行使しました。以上は株式を公開している会社の例で、未公開企業の場合は次のような注意が必要です。

●権利行使して手にした株式には市場がなく、直ちに売却でき ない。

●会社が成功して株式公開にいたる保証はない。

万一会社が失敗して倒産した場合、株式の価値はほとんどなくなり、普通株式はゼロ評価となることが多いのです。したがって、未公開株式のストックオプションは行使の権利が発生した後も権利として保有し、株式公開が行われることが確実になった時点で行使する、というのが原則となります。

普通株式には通常譲渡制限は付いていないので、公開後はいつでも売却できます。

第5節 アメリカ流の業績査定

LSIロジックを創業したウィルフとの友好関係はその後も続き、その後、私はLSIロジック日本支社の設立を任されるのですが、そのとき、こんな会話が交わされました。

ウィルフ「資本主義の下では、企業の時価総額を高めることが、経営者として株主の期待にこたえる重要な経営課題だよ。それは個人にも当てはまる考えで、君がこれまでに築いた知見と人脈をLSIロジックのために役立てて経営すれば、いつかそれはお金に換算される可能性があるのさ」

私「私にそれができるだろうか」

ウィルフ「それは誰にもわからない。やってみるしかないだろう」

ライブドア騒動のとき、日本でも「時価総額経営」という言葉が話題になりましたが、実際は単なる株価以上に、このストックオプション抜きには語れないことがわかると思います。いずれにせよ、個人の持つ価値が企業の価値(時価総額)に結びつくという考えは青天の霹靂で、私には大きな衝撃でしたし、それは目からうろこが落ちる思いでもありました。これがアメリカ流資本主義なのか、と納得したのでした。

実は、アメリカで会社を経営するにあたって、人事の専門家から人事査定について進講を受けていましたので、個人の価値をどのように判断すべきかというのが、当時の私の重要な課題だったのです。

親会社の方針は、査定を行うのは職制の権限であり、査定の結果をある分布の範囲に収める、というものでした。この方針はアメリカ人の考え方とまったく合わず、少数精鋭主義を採った場合には優秀な人材が流出してしまう結果となることが簡単に予想できました。

余談ですが、アメリカの人事査定は日本と違って、各人の業績全体の70%程度はいかによくやったか、すなわちアメを与え、30%程度で改善を勧める、すなわちムチを当てるのが有効、とのことです。

日本はその逆が普通ではないでしょうか。私は現地法人の社長として赴任した最初の査定のとき、直属の副社長、部長クラスの8名を日本流で査定したところ、全員で面会を求めてきました。

何事かと思ったら、「あんたは我々に辞めろと言うのか」と迫られたのです。「とんでもない、そんな気は毛頭ない、どうすればよいのだ」と人事担当役員と猛烈なやり取りとなり、それを機会にアメリカ流の人事考課の進講を受けることになったのでした。

第6節 大企業の幹部職を捨て、転職を決意

ウィルフと夕食をともにする習慣が始まって3年ほど経ったときのことです。彼が突然私に聞きました。

ウィルフ「ところで、君はLSIロジックの日本法人立ち上げに参加する気はあるか」

私「冗談じゃない」

ウィルフ「LSIロジックを日本で立ち上げる責任者を引き受けてくれ」

私「他に適任者がいるだろう」

ウィルフ「この3年間、私は起業のリスクと成功したときの果実の話をしてきた」

私「それは理解した。面白そうだが、円満に退社する方法がないんだ」

ウィルフ「何とかやってみてくれ」

半導体を生業とする以上、LSIロジックの設計手法が未来的で世界ナンバーワンあることは承知していましたから、自分の会社の競争相手とはいえ、その後も定期的な情報交換の会合は継続していました。

この会話は1984年の3月だったと記憶しますが、それまで他人事と思っていたLSIロジックの日本法人立ち上げを、もし、仮に私が引き受けたとすると、という思いが頭をよぎったことは確かです。

自分が起業家であるとはそれまで思ったことがなかったのに、2年以上ウィルフと話し合っているうちに、私のなかのどこかに彼の招きに呼応する声が聞こえてきたのです。

「そんなばかな、私は経営幹部なのだ」という声と、「この機会を逃すのか」という声が交互に聞こえてきます。

私はウィルフと次に会ったとき、冗談半分でしたが、

「過去に例がないわけではない。会長のところへ私を貰い受けに行けば、OKが出るかもしれないよ」と言いました。

ウィルフは「来週日本に行くからドクターコバヤシに面会を求めよう」と答えたので、私は「成功を祈っている」と答えたものです。

彼は訪日の機会にさっそく小林宏治会長(当時)に面会を求め、このことを話したそうです。小林会長はNECを総合電機メーカーへと発展させ、「コンピュータ技術とコミュニケーション技術の融合」という意味の「C&C」というスローガンを打ち立て、「中興の祖」と呼ばれる人物です。

ウィルフは日本出張から帰ると、直ちに電話をくれました。

ウィルフ「やってみたけどうまくいかなかったよ。ドクターコバヤシはノーと言った」

私「駄目だったか。でもこれで賽は投げられた。私がボスに話すよ」

その後、尊敬している上司に相談したところ、

「そんな考えは捨てなさい。日本の社会はそんなに甘いものではありませんよ。人1人のキャリアを葬ることぐらい朝飯前なのだからね」と諭されました。それは思いとどまるように、との親心であったに違いないのですが、私には「やるならやってみろ」と聞こえたのです。

それはまことに不遜な考えで、尊敬する上司には申し訳ない思いでありましたが、私の意地が心の中に頭をもたげるのはどうしようもなかったことは事実です。一方で私は自問自答していました。

「これは私自身の起業ではない、ウィルフの起業だ、お前は乗せられているに過ぎない」

「でも、起業して腕試しをしてみたい、自分の価値を確かめてみたい」

そんなある日、ウィルフから「日本からお客があるので、一緒にうちで食事をしたい。奥さんと一緒に来ないか」と電話がかかってきました。

お客さんは誰かと聞くと、ウィルフは「京セラの稲盛さんだよ」と答えました。

稲盛和夫さんには以前ある会合でお目にかかったこともあったので、招きを受けることにして妻とウィルフの自宅に行きました。彼は2軒の家を持っていましたが、正式の夕食をするときには仕事用の方を使います。テニスコートとプールのある大きな屋敷です。稲盛さんと庭を歩きながら話しました。

稲盛「あなたが会社を辞める決心をするのは大変なことです。闇夜に独り歩きはしないほうがいいですよ」

私「それは上司にも言われました」

稲盛「でもこの会社は伸びると思いますよ。私の会社も投資しているんです」

私は日本社会の閉鎖性を改めて感じましたが、稲盛さんのお言葉は私の背中を後押しする大きな力となったことは否めません。その後出張で日本へ帰るたび、上司に退職の決心が固まったことを伝えましたが、まったく相手にしてはもらえず、

上司「何が不満なのかね」

私「不満はありません、面白いことを見つけただけです」

こんな会話が繰り返されました。話は堂々めぐりをするばかりで、8カ月ほどかかってついに「辞めることに決めました」と上司に報告すると、上司は「会長のところへ行って自分で話してきなさい」と言うのです。

私「ウィルフ・コリガンから話があった件ですが、考えた末、引き受けようと思います。ぜひ退職させてください」

会長「君はいい歳をして青二才だね。話は聞いているがまだそんなことを考えているのか。仕方のない人だ」

と言われました。

起業家とは青二才の同義語かもしれない、と思うとそれからは足取りが軽くなりました。そして、ついに転職に踏み切ったのです。

第7節 1株1円で手にした劣後株

子会社とはいえ、社長が在職中に退職する形は取れないので、決定後いったん本社に復帰し、その上で退職手続きをとることになりました。

1985年正月、円満退職の形でLSIロジック日本法人社長に赴任し、会社を立ち上げることとなりました。転職の条件に6億円手にした、などの憶測があることも仄聞(そくぶん)しましたが、実際は帰国に要する費用の一切を支払ってもらっただけで、報酬は成功時に受け取るエクィティの形をとりました。

結果としては税金の繰り延べともなり、大きなメリットとなりました。この場合のエクィティとは株式の持分を意味します。

ウィルフ「うちの会社に来るリスクの代わりに、君には新会社の株式の5%相当分を劣後株で提供しよう」

私「劣後株とは聞いたことがない」

ウィルフ「劣後株とはね、他の株式より少ない権利を持つ株だよ。出口を出るまで価値がないのさ。その代わり株価は1円だよ」

私「新会社の普通株は1000円以上と聞いたけど?」

ウィルフ「出口を出るまで何の価値もないからさ。でも君の腕次第で、これが何百倍にもなるかもしれないから、せいぜい頑張ることだ」

後で詳しく説明しますが、この場合の「出口」exitとは、株式を市場に公開(IPO)するか、または企業を丸ごと売却(M&A)することです。起業というのは、常に出口を見すえない限り、決してうまくいかないのです。

さて、私は新会社の5%分の種類株式(権利内容の異なる株式)を1株1円という破格の価格で買うことができたのです。

ウィルフの言ったことは10年後に実現して、私は大きな資産を手にすることとなりました。5%相当の60万株の価値が3億6000万円に上昇していたのです。計算すれば、実に600倍。かつてウィルフの言った「何百倍にもなる」とは本当のことだったのです。

私が転職したのは1984年末でしたが、この頃には日本で大企業の幹部が定年前に転職するのは珍しいことで、退職辞令をもらう前から新聞社の経済部記者に追い回されたり、発表後は『プレジデント』誌に取り上げられたり、アメリカでも『ビジネスウィーク』や『フォーブズ』誌に取材されたりしました。

それらは起業した後、会社の知名度を高める点では役立ったと思います。個人的に「華麗なる転進」などと騒がれても、起業した会社の役に立つ広報でなければ意味がないのです。人生の転機は誰にも訪れるはずです。

多くの人はそれに気づかないか、あるいは気づいても見逃すか、または怖気づいて見過ごしてしまいます。それがどんなに好機であっても。

大きな成功は今までどおりのことを続けるのではなく、岐路で難しそうな方を選ぶことによって初めて得られる、ということを知ったのはまさにNECをやめ起業した経験からでした。これはそれから後の人生にも役立つ経験で、エンジェルとなった今でも、後輩の起業家を支援するときに役立っています。

第8節 転職の成果は8億円

LSIロジックを立ち上げ、売上げ100億円の会社に育てる間に、グローバルな組織の一員として、各国の同社子会社のトップ経営者はストックオプションを付与されていました。

ちょうどその頃はLSIロジックだけではなく、半導体産業そのものが全盛期でしたから、時価総額は右肩上がりに成長し、株式を2分割して株価を半分にしても、2年で2倍となる時代でした。在籍の間に4回は株式分割があったと記憶します。これも資産形成に大きく役立ちました。ウィルフの助言に従って、オプションを少しずつ行使したので、総額いくらの資産増加だったのか正確にはわかりませんが、5億円は下らなかったでしょう。

LSIロジックを退職したとき、半導体製造装置のメーカーとしては、世界ナンバーワンのアプライドマテリアルズ(AMT)社長のジム・モーガンから日本法人の社長就任の話がありました。私は引退してしばらく趣味のダイビングや旅行を楽しむつもりだったので、いったんは断りました。そのときのジム・モーガンとのやり取りです。

ジム「AMJ(アプライドマテリアルズの日本法人)の社長が重病で後任を探している」

私「社長は引退したので今後やりたくない。社外取締役なら引き受ける」

ジム「どうしても社長でないと困るんだ」

私「この先社長は引き受けないことに決めたんだ」

ジム「何とか考え直してくれないか。どうしても君の力を借りたいのでね」

と引き下がりません。

同社が半導体産業にとってかけがえのない技術を持った会社で、日本法人が重要な役割を持っていることも承知でしたから、

私「それでは後任を育てるまでの2年間だけ引き受けてもいいよ」

ジム「2年と切られて見つからないと困るから、5年はコミットしてくれ」

私「5年コミットするが、後任が見つかった時点で引退するよ」

ジム「OK。これで決まりだ」

と譲歩しました。

結果は2年経たないうちに後継者をジムに推薦して承認され、1997年2月にめでたく引退しました。1995年と1996年はアプライドマテリアルズにとって、設立以来といってもよいくらいに業績が伸びた2年間でした。

同社の株式もその間に2回分割され、そのつど、1年で株価は元に戻るという状況でした。私もストックオプションが主な報酬で、2年間に手にしたオプションの利益は2億円近くに上りました。

そのころ日本でもストックオプションの制度が企業によって導入され始め、それまで一時所得として課税されていた外国親会社からのストックオプションが、日本企業と同様、給与所得扱いに裁量変更となりました。その扱いをめぐって、多くの外資系企業の社長がストックオプション訴訟を起こしました。

私も真っ先に国税の不条理を裁判所に訴え、1審では十分な審理の上、私の主張が認められて、勝訴するところまでいきました。国税は控訴し、2審では満足な審理も行われないまま、私の言い分は退けられ、最高裁まで上告しましたが、棄却されて最終的には国税に敗訴しました。

泣く子と地頭には勝てない、という諺は現代にも生きています。70件を超える訴状が出されましたが、最高裁の判断が出た後はほとんどが取り下げられたようです。いずれにせよ、私はLSIロジックとAMTのストックオプションを含め、約8億円の財産を築いたのです。